Odzyskaj odsetki i prowizję od kredytu

- Odzyskujemy zapłacone odsetki, prowizje i opłaty

- Wywalczymy niższe raty na przyszłość

- Analiza umowy zawsze bezpłatna

Masz kredyt gotówkowy?

Sankcja dotyczy kredytów konsumenckich – gotówkowych, ratalnych, konsolidacyjnych.

Analizujemy umowy tych banków

Potężne narzędzie prawne w sporze z bankiem

Czym jest sankcja kredytu darmowego?

Sankcja kredytu darmowego pozwala konsumentowi zwrócić kredyt bez jakichkolwiek kosztów – odsetek, prowizji i opłat – jeżeli bank naruszył obowiązki informacyjne w umowie. Chodzi w szczególności o błędy dotyczące całkowitej kwoty kredytu, całkowitego kosztu kredytu, RRSO, zasad i terminów spłaty albo kosztów wcześniejszej spłaty.

- Spłacasz wyłącznie pożyczony kapitał.

- Bank zwraca pobrane odsetki i prowizje.

- Kluczowe naruszenie: odsetki naliczane od prowizji.

Co dokładnie sprawdzamy w Twojej umowie?

Wystarczy jeden błąd banku, aby kredyt stał się darmowy. Oto naruszenia, których szukamy w każdej umowie.

RRSO i całkowity koszt kredytu

Czy rzeczywista roczna stopa oprocentowania oraz całkowity koszt kredytu zostały w umowie wyliczone i podane prawidłowo.

Odsetki od kredytowanych kosztów

Najczęstsze naruszenie – naliczanie odsetek od prowizji lub składki ubezpieczeniowej, których bank fizycznie nie wypłacił.

Obowiązki informacyjne (art. 30 u.k.k.)

Czy umowa zawiera wszystkie wymagane elementy: kwoty, zasady i terminy spłaty, warunki zmiany oprocentowania.

Warunki wcześniejszej spłaty

Czy zasady i koszty przedterminowej spłaty kredytu zostały opisane zgodnie z ustawą o kredycie konsumenckim.

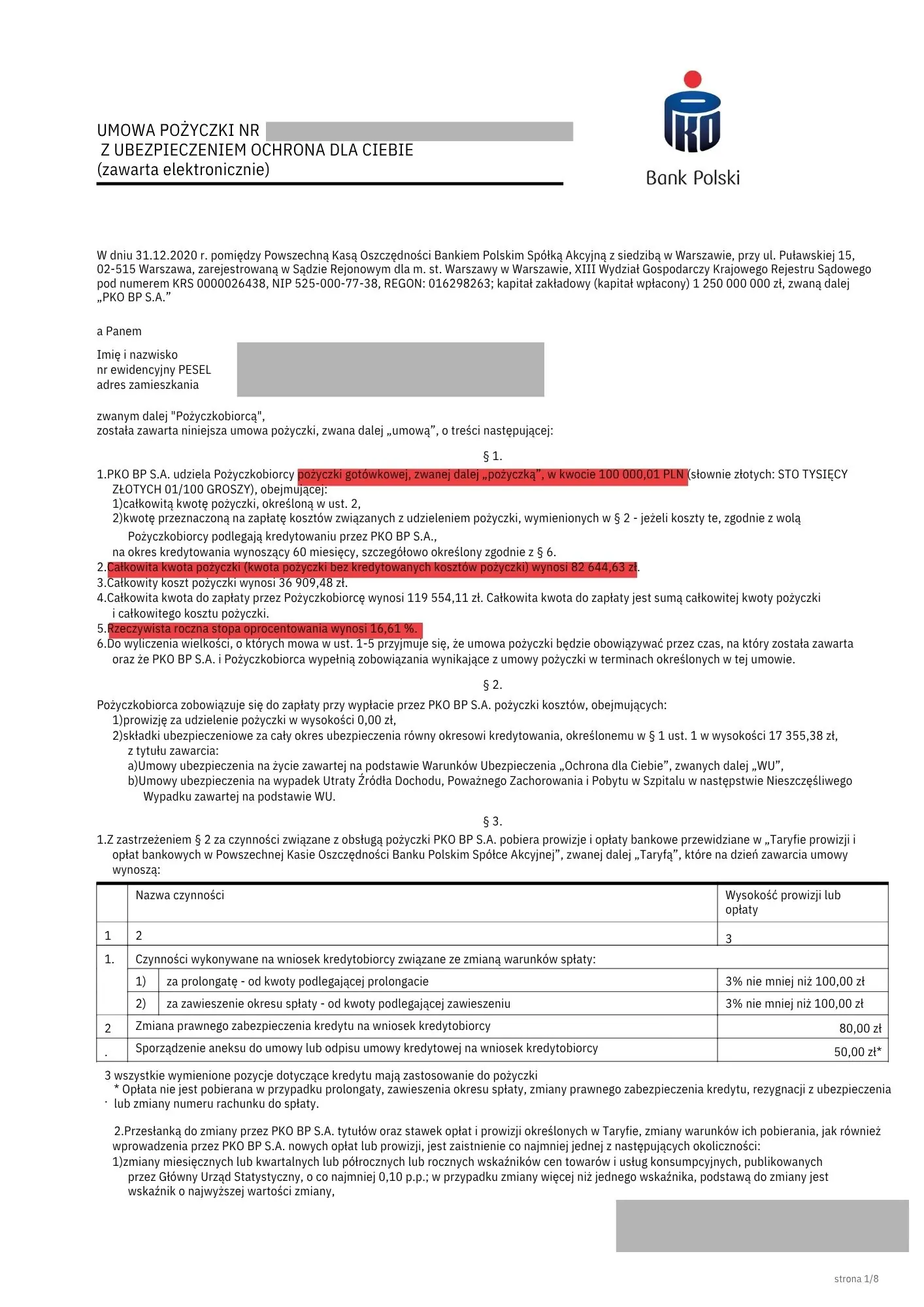

Zobacz, gdzie ukrywają się błędy

Na prawdziwych umowach zaznaczyliśmy miejsca, w których banki najczęściej naruszają obowiązki informacyjne.

Przykładowe rozliczenie · kredyt 30 000 zł na 5 lat

Wartości poglądowe – realna korzyść zależy od konkretnej umowy i zostaje ustalona po bezpłatnej analizie.

Kto może skorzystać z sankcji kredytu darmowego?

Sprawdź, czy Twoja umowa spełnia kryteria kwalifikacji. Jeśli masz wątpliwości – ocenimy sprawę za darmo.

Umowa się kwalifikuje, gdy:

- Kredyt lub pożyczka konsumencka (na cele prywatne, nie firmowe).

- Umowa zawarta nie wcześniej niż 18 grudnia 2011 r.

- Kredyt niehipoteczny (bez zabezpieczenia hipoteką).

- Kwota kredytu nie przekracza 255 550 zł.

- Prowizja została pobrana i kredytowana (ewentualnie ubezpieczenie).

- Umowa trwa lub została zakończona nie dalej niż 11 miesięcy wstecz.

- Całkowity koszt kredytu wynosi minimum 20 000 zł.

Umowa się nie kwalifikuje, gdy:

- Umowa zawarta przed 18 grudnia 2011 r.

- Brak prowizji i ubezpieczenia w umowie.

- Środki faktycznie przeznaczone na działalność gospodarczą.

- Przeterminowane zadłużenie wobec tego samego kredytodawcy.

- Raty 0%.

- Kwota kredytu z umowy przekracza 255 550 zł.

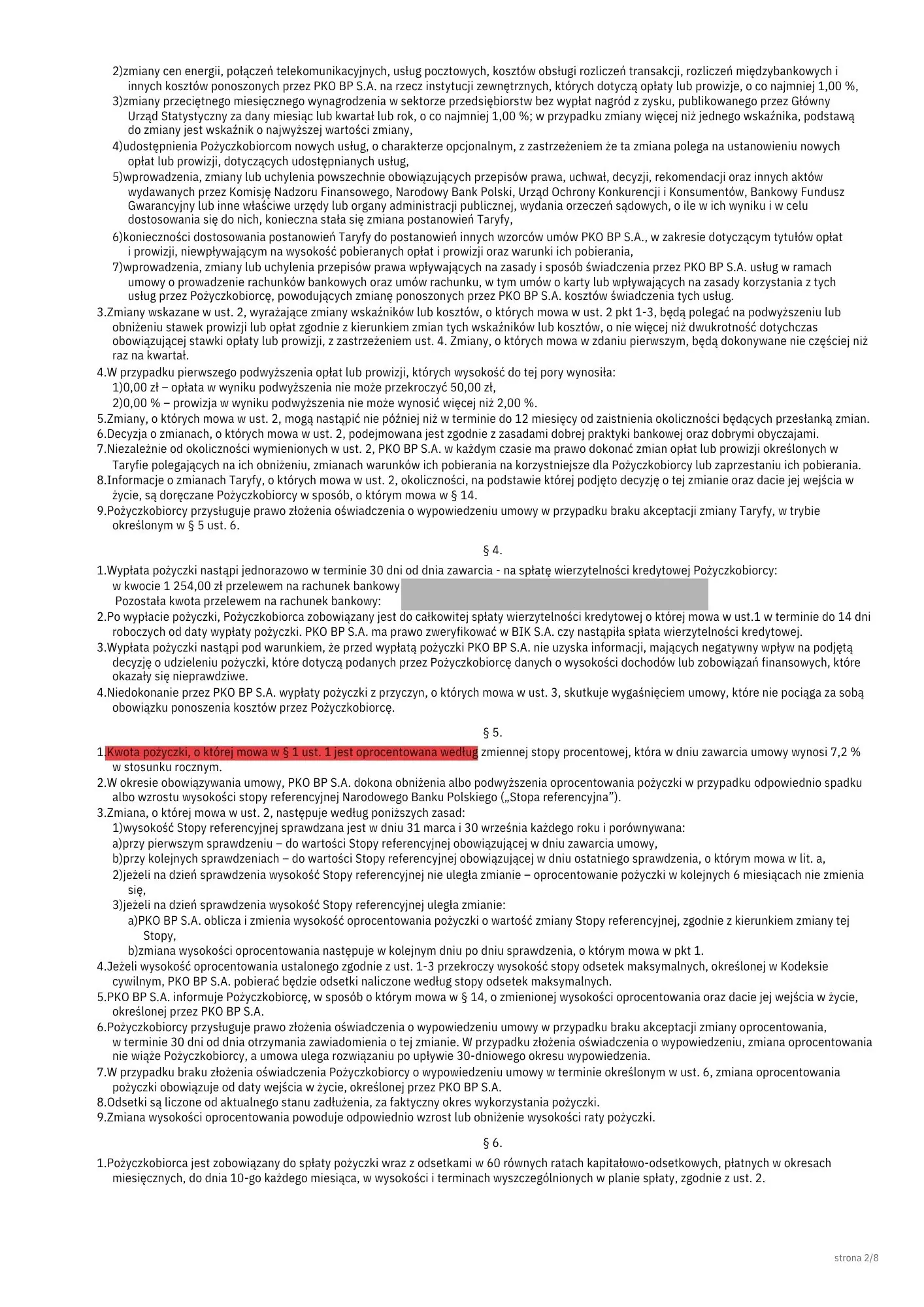

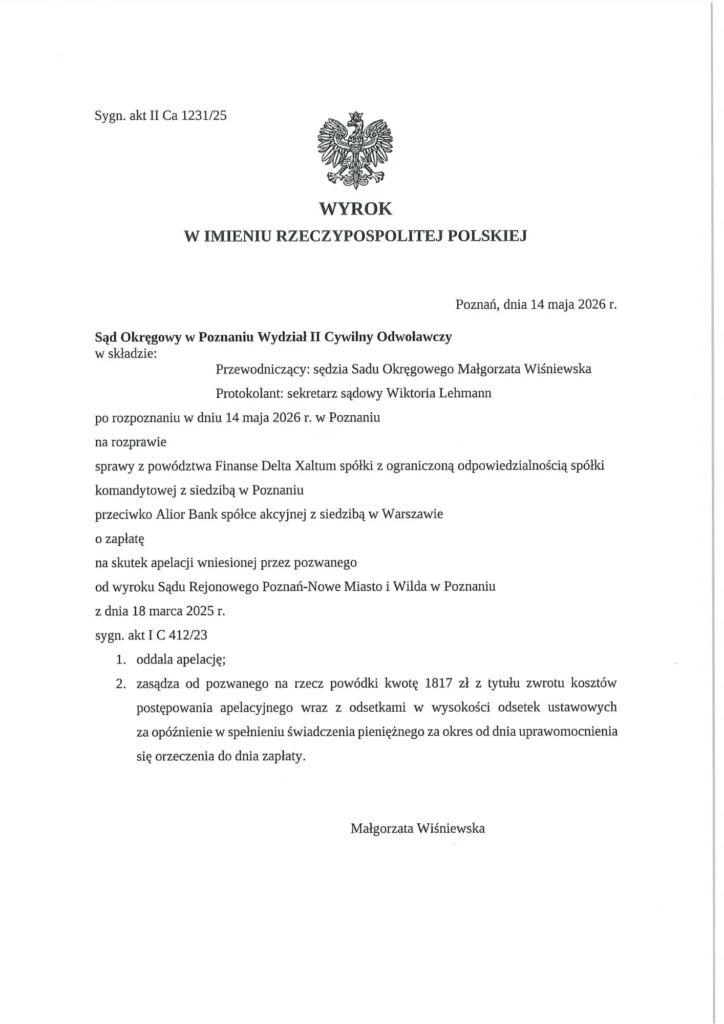

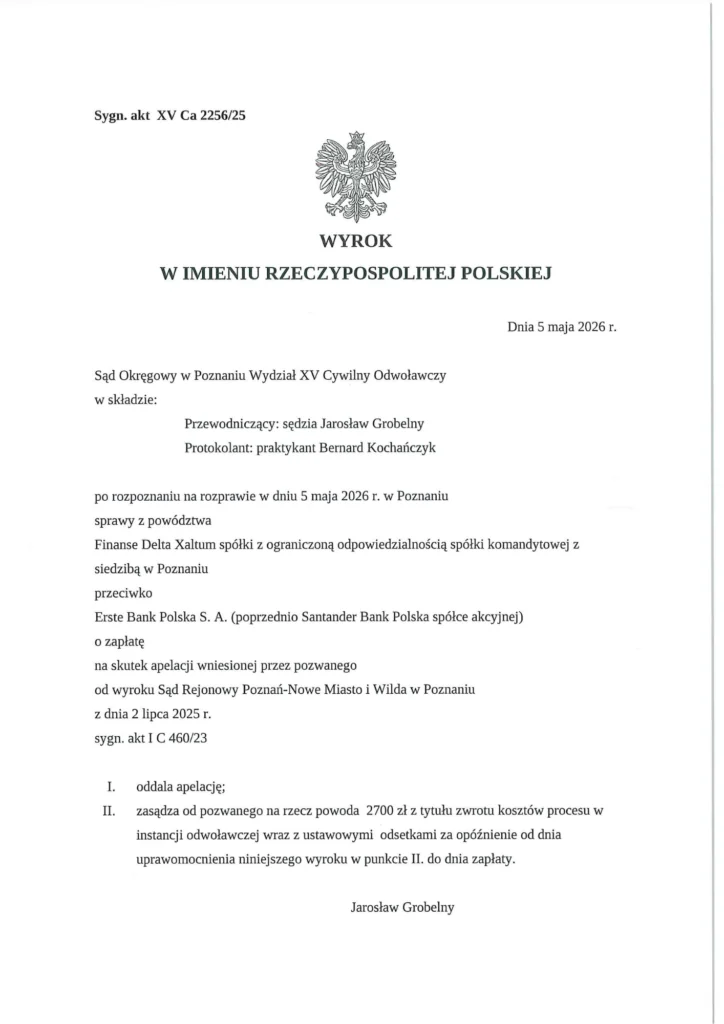

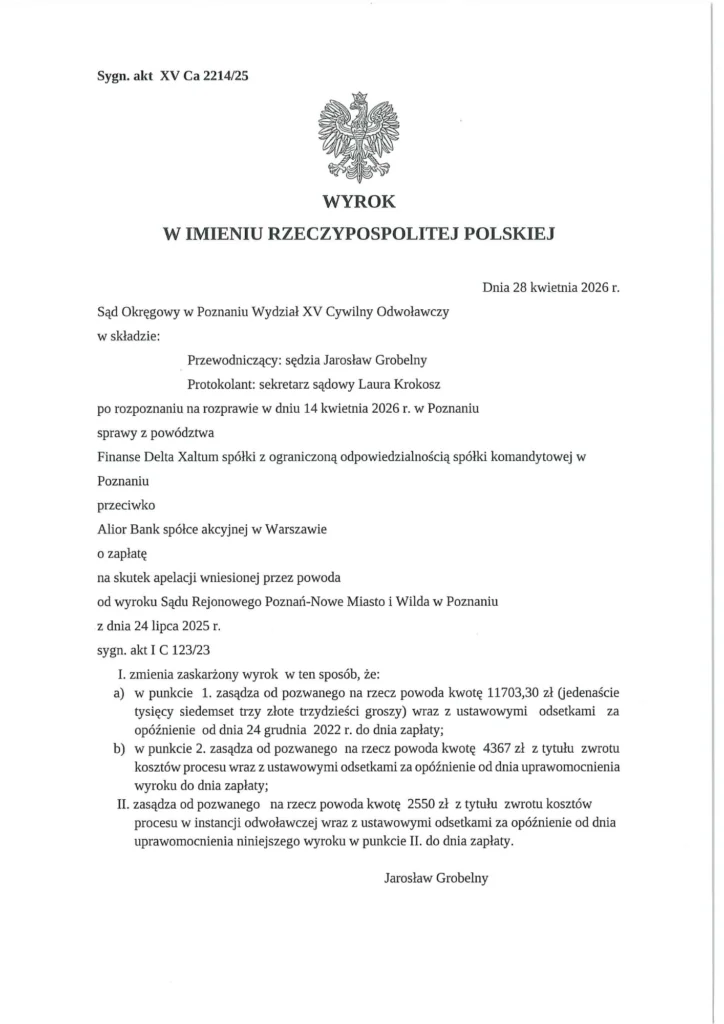

Nie obiecujemy – pokazujemy wyroki

To nie są szacunki, tylko prawomocne rozstrzygnięcia sądów w sprawach o sankcję kredytu darmowego. Kwoty orientacyjne.

Wyrok prawomocny powiększ

Wyrok prawomocny powiększ Wyrok prawomocny powiększ

Wyrok prawomocny powiększ Wyrok prawomocny powiększ

Wyrok prawomocny powiększ Wyrok prawomocny powiększ

Wyrok prawomocny powiększTrybunał Sprawiedliwości UE po stronie konsumentów

TSUE jednoznacznie potwierdził, że bank nie ma prawa naliczać odsetek od kwot, których fizycznie nie wypłacił konsumentowi (np. od kredytowanej prowizji). To absolutny przełom, który jeszcze bardziej zwiększa skuteczność spraw o sankcję kredytu darmowego. Orzecznictwo TSUE i polskich sądów coraz częściej przyznaje rację kredytobiorcom – to najlepszy moment, aby sprawdzić swoją umowę.

5 etapów od zgłoszenia do wypłaty

Prowadzimy sprawę od początku do końca. Ty dostarczasz umowę – resztą zajmujemy się my.

Zgłoszenie i analiza

Wysyłasz umowę. Bezpłatnie sprawdzamy zapisy i podajemy konkretną kwotę do odzyskania.

Wezwanie banku

Składamy oświadczenie o SKD wraz z wezwaniem do zapłaty. Bank ma czas na odpowiedź.

Negocjacje przedsądowe

Jeśli bank proponuje ugodę, weryfikujemy, czy oferta jest adekwatna. Jeśli nie – kierujemy sprawę do sądu.

Postępowanie sądowe

Składamy pozew, sąd wydaje wyrok. W razie apelacji sprawa kończy się wyrokiem II instancji.

Egzekucja i przelew

Bank realizuje wyrok. Odzyskujesz odsetki i prowizje, a raty spłacasz bez kosztów – tylko kapitał.

Zawsze 0 zł na start

Nie płacisz nam ani grosza z góry. Wynagrodzenie płacisz wyłącznie wtedy, gdy odzyskamy Twoje pieniądze.

Płacisz tylko za sukces

Wariant standardowy

- 0 zł opłaty wstępnej – rozliczenie po odzyskaniu pieniędzy.

- Samodzielnie pokrywasz bezpośrednie koszty sądowe.

- Zachowujesz większą część odzyskanej kwoty.

Wariant bez ryzyka

Finansowanie sporu · zero kosztów

- 0 zł na start i brak jakichkolwiek kosztów po Twojej stronie.

- Wszystkie opłaty związane ze sporem są finansowane.

- W razie przegranej nie ponosisz żadnych kosztów.

Twoją sprawę poprowadzi doświadczony partner prawny

Zgłoszenie i bezpłatną wstępną ocenę realizujemy my. Właściwe postępowanie prawne prowadzi nasz zaufany partner – kancelaria XALTUM, wyspecjalizowana grupa prawna reprezentująca konsumentów w sporach z bankami na terenie całej Polski (radcy prawni Dariusz Rozpara i Jacek Barczak). Zespół realnie współtworzy linię orzeczniczą w Polsce – prowadzi kluczowe sprawy dotyczące SKD także przed Sądem Najwyższym (sygn. III CZP 3/25 oraz III CZP 15/25).

Dlaczego warto działać z nami?

Bezpłatna analiza umowy

Sprawdzamy Twoją umowę pod kątem naruszeń banku całkowicie za darmo i bez zobowiązań.

0 zł na start

Nie pobieramy opłaty wstępnej. Płacisz wyłącznie wtedy, gdy odzyskamy Twoje pieniądze.

Prowadzimy całą sprawę

Oświadczenie o SKD, kontakt z bankiem, negocjacje i ewentualny proces – wszystko po naszej stronie.

Znamy banki

Analizujemy umowy kilkunastu największych banków i wiemy, gdzie najczęściej pojawiają się błędy.

Cała Polska

Działamy zdalnie na terenie całego kraju. Formalności ograniczamy do niezbędnego minimum.

Wsparcie eksperta

Doradca odpowie na pytania i wyjaśni, ile możesz odzyskać. Zadzwoń: 780-158-159.

Najczęstsze pytania – sankcja kredytu darmowego

Odpowiedzi na pytania, które najczęściej zadają kredytobiorcy rozważający skorzystanie z SKD.

Sankcja kredytu darmowego to instytucja z art. 45 ustawy o kredycie konsumenckim. Jeżeli bank naruszył obowiązki informacyjne w umowie (np. błędne RRSO, całkowita kwota kredytu, całkowity koszt kredytu, zasady lub terminy spłaty, koszty wcześniejszej spłaty), konsument może spłacić kredyt bez jakichkolwiek kosztów – bez odsetek, prowizji i opłat. Oddajesz bankowi wyłącznie pożyczony kapitał.

Tak. Zapadło już wiele prawomocnych wyroków w sprawach o sankcję kredytu darmowego. Przykładowe rozstrzygnięcia to m.in. sprawy przeciwko Erste Bank (odzyskane ok. 61 000 zł), Alior Bankowi (ok. 38 000 zł) czy Bankowi Millennium (ok. 31 000 zł). Linia orzecznicza – wspierana wyrokami TSUE – jest coraz korzystniejsza dla kredytobiorców.

Każda osoba fizyczna (konsument), która zaciągnęła kredyt lub pożyczkę na cele prywatne, o kwocie nie wyższej niż 255 550 zł, na podstawie umowy zawartej po 18 grudnia 2011 r. Umowa musi być niehipoteczna, a bank musiał pobrać kredytowaną prowizję lub składkę ubezpieczeniową. Kluczowe naruszenie to naliczanie odsetek od prowizji lub składki ubezpieczeniowej.

Zależy to od wysokości i kosztów kredytu. Przy kredycie aktywnym bank zwraca dotychczas pobrane odsetki i prowizje, a przyszłe raty zostają pomniejszone o odsetki i prowizje – spłacasz sam kapitał. Przy kredycie już spłaconym bank zwraca 100% pobranych odsetek i prowizji. Orientacyjną kwotę policzysz w naszym kalkulatorze, prześwietlając umowę na górze strony.

Tak, o ile kredyt został spłacony nie dalej niż 11 miesięcy wstecz. W przypadku kredytu spłaconego bank zwraca 100% odsetek i prowizji pobranych w trakcie całego okresu spłaty.

Nie. SKD dotyczy kredytów i pożyczek konsumenckich niehipotecznych. Umowy zabezpieczone hipoteką się nie kwalifikują.

0 zł na start – nie pobieramy żadnej opłaty wstępnej. Płacisz wyłącznie wtedy, gdy odzyskamy dla Ciebie pieniądze. Możesz też wybrać wariant bez ryzyka, w którym wszystkie koszty sporu są finansowane, a Ty nic nie płacisz nawet w razie przegranej.

W wariancie bez ryzyka wszystkie koszty prowadzenia sporu są w całości finansowane, a jeśli sprawa zakończy się niepowodzeniem, nie ponosisz żadnych kosztów. Dla Ciebie postępowanie jest w 100% bez ryzyka finansowego. W wariancie standardowym samodzielnie pokrywasz bezpośrednie koszty sądowe, zachowując w zamian większą część odzyskanej kwoty.

Analizujemy umowy m.in. PKO BP, Pekao, Bank Millennium, Erste, BNP Paribas, Alior Bank, mBank, Credit Agricole, Santander Consumer Bank, Bank Handlowy, ING, Bank Pocztowy, Nest Bank oraz Velo Bank (dawny Getin). W przypadku ING i Banku Pocztowego kwalifikują się wybrane umowy – dlatego każdą sprawę oceniamy indywidualnie.

W wyroku C-744/24 Trybunał Sprawiedliwości UE jednoznacznie potwierdził, że bank nie ma prawa naliczać odsetek od kwot, których fizycznie nie wypłacił konsumentowi (np. od kredytowanej prowizji). To przełom, który znacząco zwiększa skuteczność spraw o sankcję kredytu darmowego.

Czas zależy od banku i wybranej ścieżki. Część spraw kończy się ugodą w kilka miesięcy, postępowanie sądowe zwykle trwa dłużej – zwykle cały proces zamyka się w przedziale od kilkunastu do kilkudziesięciu miesięcy. Prowadzimy sprawę od początku do końca, a formalności ograniczamy do minimum.

Nie. Po podpisaniu pełnomocnictwa oświadczenie o skorzystaniu z sankcji kredytu darmowego oraz całą komunikację z bankiem bierzemy na siebie. Ty dostarczasz jedynie dokumenty, przede wszystkim umowę oraz historię spłaty kredytu.

Do wstępnej, bezpłatnej analizy wystarczą podstawowe informacje o kredycie (bank, kwota, rok zawarcia umowy) – możesz też od razu dołączyć skan lub zdjęcie umowy. Do dalszego prowadzenia sprawy potrzebna jest umowa kredytu oraz pełna historia spłaty z banku.

To nie problem. Bank ma obowiązek na Twój wniosek wydać kopię umowy oraz historię spłaty kredytu. Podpowiemy, jak szybko je uzyskać – brak umowy pod ręką nie przekreśla sprawy.

Tak, do czasu rozstrzygnięcia sprawy kredyt spłacasz normalnie, zgodnie z harmonogramem. Dopiero skuteczne zakończenie sprawy powoduje zwrot odsetek i prowizji oraz spłatę wyłącznie kapitału.

Skorzystanie z sankcji kredytu darmowego to realizacja Twojego ustawowego prawa, a nie zaległość w spłacie. Dopóki spłacasz raty terminowo, samo dochodzenie roszczenia wobec banku nie tworzy negatywnego wpisu z tytułu zadłużenia.

Tak. Przy kredycie zaciągniętym wspólnie z roszczenia mogą korzystać współkredytobiorcy. Zgłoś się do nas – ocenimy, jak najlepiej poprowadzić sprawę w Waszej sytuacji.

Odmowa banku nie kończy sprawy – to typowy etap. Wtedy dochodzimy roszczenia na drodze sądowej. Jeśli wybierzesz wariant bez ryzyka, koszty ewentualnego procesu są finansowane, więc dla Ciebie postępowanie pozostaje bez ryzyka finansowego.

Sprawdź, ile możesz odzyskać dzięki SKD

Bezpłatna analiza umowy – bez zobowiązań. Prześwietl kredyt lub zadzwoń.

Twoje dane są bezpieczne · 0 zł na start · odpowiedź od eksperta, nie z automatu